海外移住、海外ロングステイ、海外での中・長期滞在の際に健康保険をどのようにしたらよいか?

国民健康保険、健康保険任意継続、クレジットカード付帯の海外旅行保険、損保会社の海外旅行保険あるいは留学保険など、様々な方法で海外での病気やケガなどのトラブルやリスクを担保する方法があります。

海外を拠点に生活をする期間がロングステイなどで1年前後の期間である場合は、様々な選択肢が考えられます。最も費用対効果が高い保険に加入することを目的に、どの方法がコスパが高いのかのイメージを掴むために、それぞれの保険の特徴、それに、ある一定の条件を設定して保険の年間コストと1ヶ月当たりのコストを計算してみました。実際には、これらの保険に関する費用は各個人によって異なりますが、ある程度は最も良い選択をするための判断材料にはなるのではないかと思い、簡単にまとめてみました。

国民健康保険の計算方法と注意点

国民健康保険料の計算基準は、基本的には前年度の所得により計算されます。もう少し具体的には、N+1年度の保険料は「平成N年1月1日から同年12月31日」までの所得を基にして算出され、「平成N+1年4月から平成N+1年3月」までの保険料を通常は10回で納付することになります。例えば、平成28年4月から3月の国民健康保険は、平成27年1月から12月までの1年間の所得を基に計算されることになります。

会社を退職直後の場合は、企業の健康保険組合などが運営している保険を2年間は継続して加入する「任意継続」と「国民健康保険」の選択ができます。どちらを選択するかは、年収(所得)や居住している市区町村により保険料が異なりますので、各自個別に計算してみて保険料が安い方を選択したほうがよいでしょう。

さらに、基本的には国民健康保険は日本に住民票がある者しか加入する権利がありません。つまり、海外生活を送るため住民票を抜いて海外転出の届出を出した場合は、国民健康保険に加入することは出来なくなります。そこで、住民票を抜くか抜かないかの判断基準は、明確には決められているわけではないのですが、一般的には1年以上海外に継続して居住する場合は、海外転出届を出すことが暗黙の了解となっているようです。そのため、予め1年以上の海外での生活を予定している場合は国民健康保険に加入することができなくなります。

国民健康保険に加入していれば、海外で病気になった場合であっても、所定の手続きをすれば、日本と同様に部分負担(3割・2割負担)のみで診察などを受けることが出来ます。ただし、診療費用は一旦全額負担した後の還付金請求という流れになります。

民間海外旅行保険を検討前にクレジットカード付帯海外旅行保険を確認!

民間の海外旅行保険に加入することで海外滞在時の病気やケガのリスクに備えるという選択も考えられます。民間の海外旅行保険とは損害保険会社が提供している保険で、例えば、AIU損害保険の海外旅行保険やエース損害保険の海外旅行保険などが有名です。

あるいは、クレジットカードを所有している方はクレジットカードに付帯している海外旅行保険であっても最大で90日間までは補償される場合があります。さらに、クレジットカード付帯の海外旅行保険を複数所有することで、自動付帯と利用付帯の裏技を利用すれば最大で150日間までは補償される場合も考えられます。詳しい情報は、下記記事を参照してみて下さい。

クレジットカード付帯海外旅行保険で移住・ロングステイ・長期滞在に備える

民間の海外旅行保険に加入するメリット

損害保険会社の海外旅行保険に加入した場合は、多くのプランでは下記のような補償が得られます。

・傷害死亡

・傷害後遺障害

・治療・救援費用

・個人賠償責任

・携行品

つまり、損保会社が提供する海外旅行保険のパッケージプランに加入しておけば、多くの場合は、死亡、病気、賠償、物品などかなり広い範囲の保障(補償)を得られます。

ただし、最も重要な保障は、海外での生活で最も可能性が高い、病気やケガの際の治療・救済費用となります。逆に言えば、死亡保障・後遺傷害や個人賠償責任などその他の保障は特に重要ではないため、部分補償という形式で保険を掛けられるのであれば、病気やケガに特化した形でも十分かと思います。

国民健康保険と損保会社の海外旅行保険の費用比較

国民健康保険料の年間コストと月額の試算

それでは、国民健康保険と損保会社が提供している海外旅行保険あるいは留学保険では、費用の面ではどちらがどれくらいお得なのでしょうか?

国民健康保険についてですが、先述した通り、市町村により国民健康保険税の計算は異なりますので、一概に支払保険料が決められるわけではありませんが、ある一定の条件で計算してみたいと思います。

計算条件

・市区町村:名古屋市

・年齢:39歳以下、40歳以上、65歳以上

・収入(税込):0円~400万円

・その他収入・固定資産税:なし

※39歳以下と40歳以上は給与収入(税込年収)、65歳以上は年金収入(年間)

| 年収 | 39歳以下 | 40歳以上 | 65歳以上 |

|---|---|---|---|

| 0円 | 50,793円 4,233円 | 65,806円 5,484円 | 50,793円 4,233円 |

| 100万円 | 52,871円 4,406円 | 68,410円 5,701円 | 50,793円 4,233円 |

| 200万円 | 143,264円 11,939円 | 181,684円 15,140円 | 99,626円 8,302円 |

| 300万円 | 215,994円 18,000円 | 272,824円 22,735円 | 203,526円 16,961円 |

| 400万円 | 292,880円 24,407円 | 369,172円 30,764円 | 289,244円 24,104円 |

海外旅行保険の年間コストと月額の試算

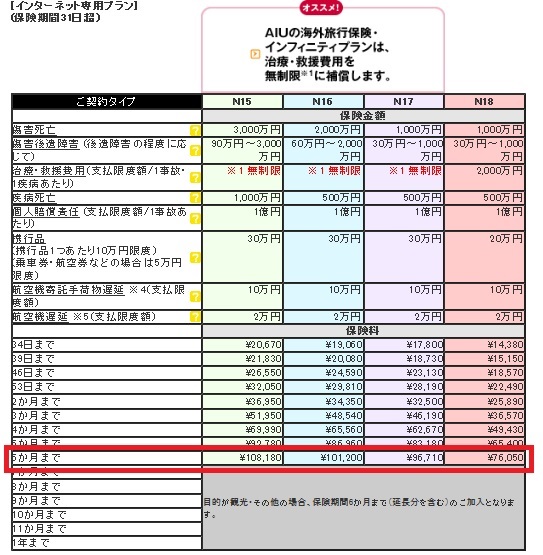

下記は、ある損保会社の観光目的の海外旅行保険のプランです。

観光目的でのパッケージ海外旅行保険の最長加入期間は6ヶ月間となっています。

上記のプランでは最も費用が安いプランは、6ヶ月間で76,050円でした。つまり、1ヵ月当たりの月額では、12,675円となります。この保険で注目すべきところは、治療・救済費用です。最も安いプランでは最大で2000万円まで保障されます。

治療・救援費用とは?

ご旅行中にケガや病気で治療を受けた場合(旅行行程終了後72時間以内に病気の治療を開始した場合を含む)の治療費のお支払いや、3日以上入院または搭乗中の飛行機が遭難し、日本からご家族が現地に行く場合など

さらに、妊娠初期の異常による治療・救援費用(保険期間31日までの契約の場合)や、誘拐が原因による救援者費用(300万円限度)も補償します。

その他にも、下記のようなリスクも保障(補償)されます。

・傷害死亡

・傷害後遺障害

・疾病死亡

・個人賠償責任

・携行品

・航空機寄託手荷物遅延

・航空機遅延

結論:国民健康保険と海外旅行保険ではどちらに加入した方がよいか?

非常にザックリとした結論を言えば、給与収入にしても年金収入にしても年収が100万円以下の場合は、国民健康保険に加入した方が費用に関してだけ注目すれば圧倒的に安くなるようです。一方、年収が300万円以上の場合は、国民健康保険はかなり高くなってしまいますので、費用も比較的安く補償内容も充実している海外旅行保険に加入しておいた方がお得のように思います。

ただし、国民健康保険や健康保険任意継続に加入していることによってカバーされるメリットもありますので検討する必要があります。主なものを下記に挙げておきます。

法定必須給付

・療養の給付

・入院時食事療養費

・入院時生活療養費

・療養費

・高額療養費

・保険外併用療養費

・訪問看護療養費

・移送費法定任意給付

・出産育児一時金

・葬祭費・埋葬料任意給付(健康保険の場合のみ)

・傷病手当金

・出産手当金

国民健康保険(あるいは健康保険任意継続)にはそれなりのメリットがあり、損保の海外旅行保険には海外旅行をした時に遭遇するかもしれないトラブルに対する補償内容がカバーされています。どちらを選択するかは各自の年収や旅行期間・目的などによっても異なってきます。両方の保険をじっくり見比べてから、よく検討をして、決められるのが最善だと思います。

無料の資料請求:海外旅行保険のAIU

![]()

![]()

コメント